2020年中国眼科医疗器械行业市场现状及发展前景分析 2021年市场规模将近380亿元

1、中国眼部疾病患病人数较多

目前我国眼科疾病的问题较为严重,眼部疾病患病人数较多。根据2019年第三届中国眼健康大会报告数据,目前在我国眼病患者中,近视和干眼症患者人数较多,共有约9.2亿人(截至2018年),占人口总数的65.95%(用于计算的人口总数为截至2018年末中国总人口)。

除此之外,我国存在的其他眼部疾病患者人口数量超过1.5亿,即截至2018年我国眼部疾病患者总人数至少超过10亿,在总人口中的占比超过70%。

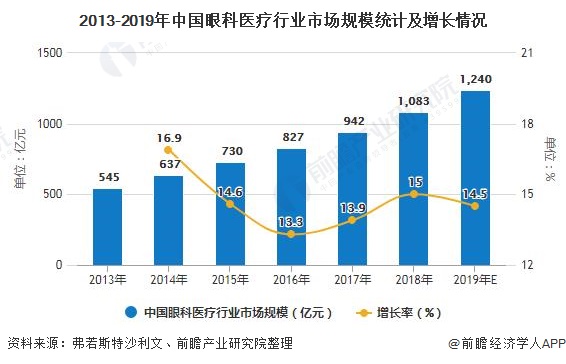

2、2019年中国眼科医疗行业市场规模将达到1240亿元左右

根据Frost&Sullivan测算,2013-2018年,眼科医疗市场从461亿元增长至1083亿元,年复合增长率达15.3%。2012~2018年,民营眼科年复合增长率达21%,市场占比从13.88%增长至18.56%。随着患者基数增长、医疗支出增加、技术进步以及政策扶持,预计未来眼科医疗市场仍将保持高速增长,扩张速度快、经营效率高的民营眼科将乘势而上,规模不断扩大。

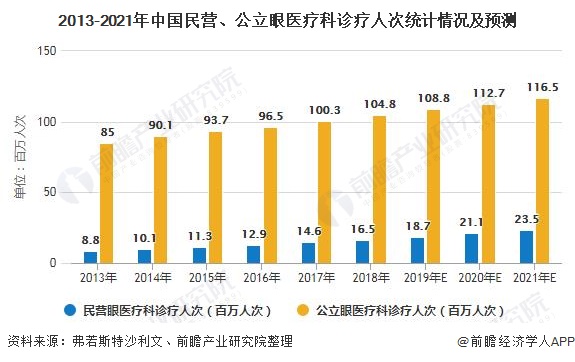

2013-2018年,民营眼科诊疗人次年复合增长率达13.5%,远高于公立眼科的4.7%,诊疗人次占比从8.81%增长至13.60%。而民营眼科平均客单价从2012年的831元提升至2018年的1144元,年复合增长率为6.6%,低于公立眼科的9.1%。民营眼科平均客单价高于公立眼科,但提价速度相对较慢,与民营眼科医院、门诊部等数量高速增长,市场竞争加剧有关。

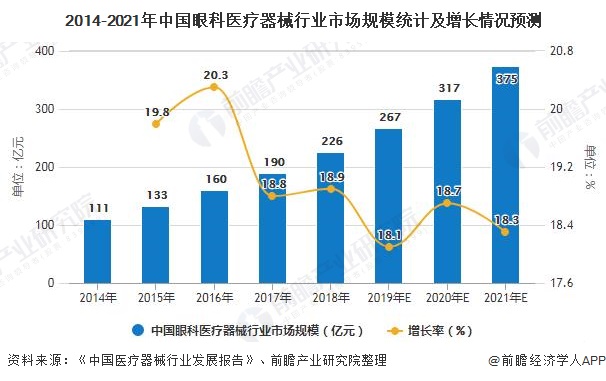

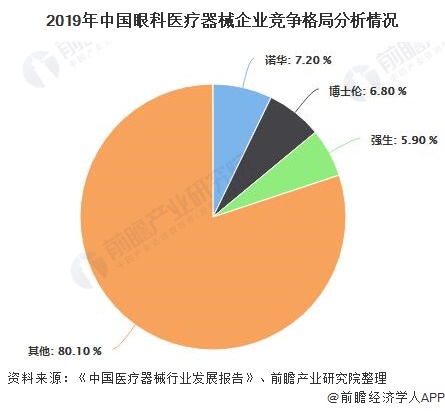

3、中国眼科医疗器械市场发展潜力大

国内眼科医疗器械市场规模大增长快,国外产品占比较高。2017年国内眼科医疗器械市场规模预计达到190亿元,预计2021年增长至375亿元,年复合增速达18.5%。受益于屈光不正患病率和白内障手术率的提高,角膜接触镜、人工晶体等细分市场高速增长,推动行业加快增长,且预计未来仍将保持高增长态势。

4、中国器械药品开启进口替代,服务端优势明显

国产器械长期以中低端产品为主,近年来在中高端眼科器械领域,爱博诺德等国产厂商进口替代起步。在眼科药物中,康弘药业通过推出重磅品种康柏西普快速成长,并在美国启动与阿柏西普头对头III期试验,若试验结果理想,将有力抢占国际市场。

由于眼科对药品依赖度低,服务端占比约七成,爱尔眼科等头部眼科连锁企业优势明显。近年来,部分国产厂家在人工晶状体、角膜接触镜等中高端眼科医疗器械领域实现突破。

2014年,爱博诺德推出国内首款拥有自主知识产权、有高端屈光功能的可折叠人工晶状体,该产品的市占率达到10%,2019年推出角膜塑形镜新产品。同为2010年由“千人计划”人才创立的蕾明视康旗下产品蕾明RS系列非球面人工晶状体,2016年9月获欧盟CE认证,2017年获CFDA批准。

【免责声明:以上内容转载自前瞻产业研究院,所发内容不代表本平台立场。】

版权所有:北京泰和康医疗生物技术有限公司

版权所有:北京泰和康医疗生物技术有限公司