十张图了解2020年心血管耗材行业市场规模与发展前景 规模有望破千亿元

心血管高值耗材市场需求巨大,细分领域发展阶段各有不同。国内心血管疾病患者数已达到2.9 亿人次,每年因心血管疾病死亡人数占比高达43%,患者治疗需求潜力巨大。

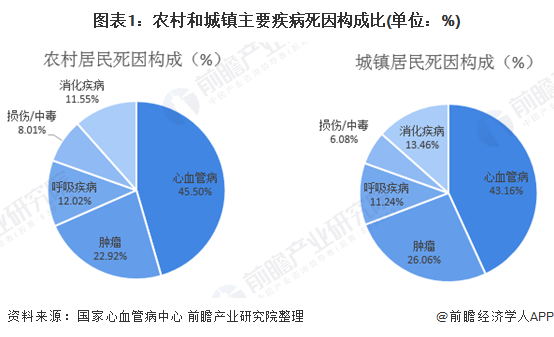

心血管病为城乡居民“疫病之首”

在我国,心血管疾病是城市居民第 一大致死因素,且近年来心血管疾病致死人数占比还在逐年提升。据国家心血管病中心2019年9月发布的《中国心血管病报告2018》,我国心血管疾病患者数达2.9 亿人次,其中脑卒中1300 万,冠心病1100 万,肺心病500 万,心衰450 万,风心病250 万,先心病200 万,高血压2.45 亿,我国每年因心血管疾病死亡人数约占城乡居民死亡人口总数的44.33%,死亡率居各疾病之首。

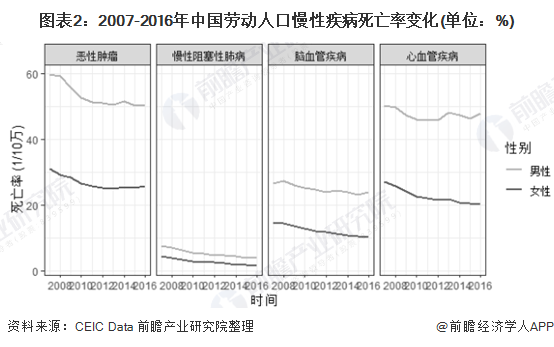

从中国劳动力人口四种慢性病死亡率变化情况可知:2007-2016年,恶性肿瘤、慢性阻塞性肺病、脑血管疾病的男女劳动力死亡率都在走低。唯有男性劳动力的心血管疾病死亡率有增加趋势。参考该数据,针对男性劳动力的肿瘤与心血管健康检查与保护需要加强。

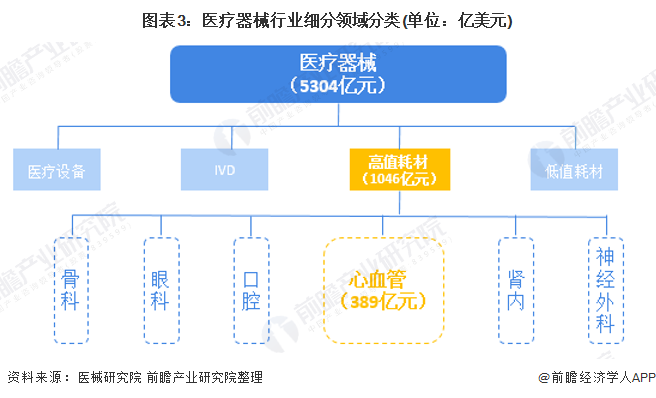

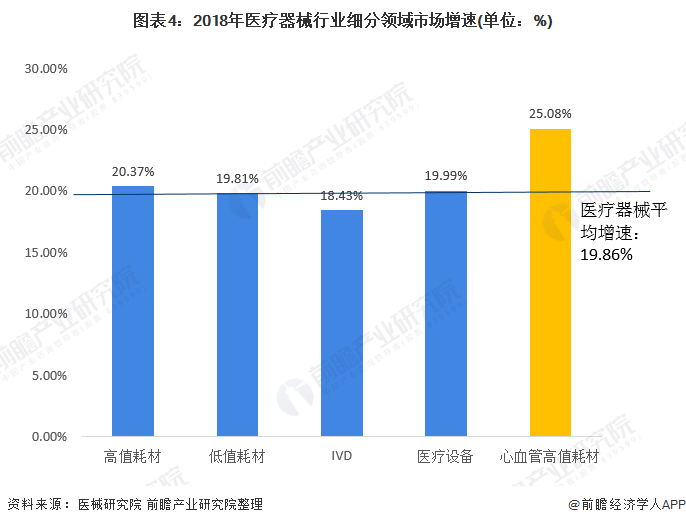

心血管耗材是市场规模大的高值耗材

根据医械研究院2020年2月份发布的《医疗器械蓝皮书(2019版)》医疗器械可分为医疗设备、高值耗材、IVD(体外诊断)、低值耗材等,2018 年国内整体市场规模约5300 亿元。其中,高值耗材市场规模仅次于医疗设备,达到1046 亿元,整体增速约20%。心血管作为高值耗材领域市场较大的一个细分市场,占高值耗材市场整体37%,增速约25%,高于医疗器械行业整体水平。

介入式治疗为主要手段

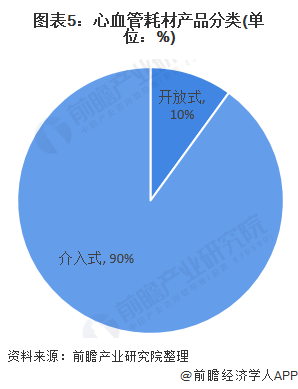

针对心血管疾病,临床治疗方案包括药物治疗、开放式外科手术和介入治疗等。开放式外科治疗在外科设备及耗材辅助下完成,创伤面积相对较大。介入治疗在医学影像设备导引下,利用穿刺针、导丝、导管等将介入治疗耗材经血管输送到特定病变部位,实现心血管病变微创治疗效果。

外科和介入治疗相关耗材分别为外科耗材和介入耗材。由于介入较外科手术在创伤面积等方面具有显著优势,已成为心血管疾病主流治疗方式;目前心血管耗材近90%市场份额属于介入类。

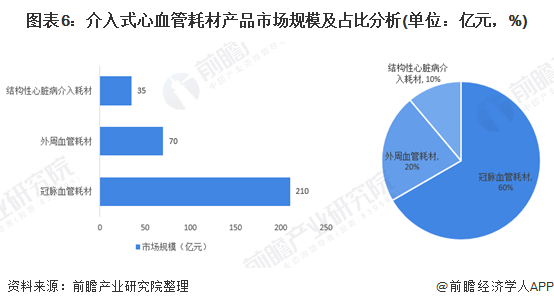

介入耗材依据针对病变部位不同,分为冠脉血管耗材、外周血管耗材和结构性心脏病耗材等。目前,冠脉血管耗材市场规模占心血管高值耗材总市场约60%;外周血管耗材约占20%;介入瓣市场规模相对较小,但市场增速快。每个赛道产品又可进一步细分,以冠脉介入为例,主要产品包括冠脉支架、球囊导管、导引导丝和其它介入配套耗材等。其中,冠脉支架在手术后永 久留在血管内,而球囊主要功能是输送支架到固定位置或扩张狭窄血管,导丝主要起

到导引球囊或支架到达相应位置的作用。

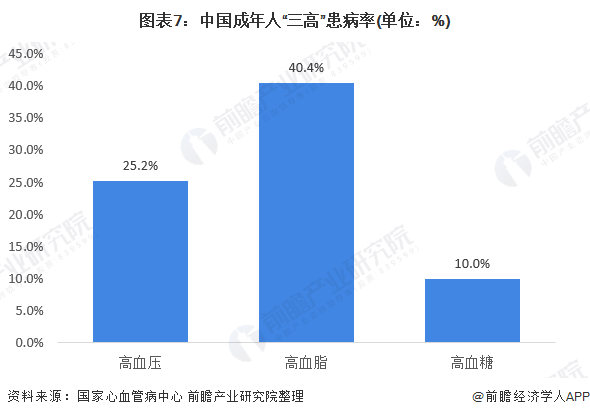

中国人群“三高”带来心血管病患快速增加

据国家心血管病中心2019年9月发布的《中国心血管病报告2018》,我国现有高血压患者2.7亿人,18岁及以上居民高血压患病率为25.2%;血脂异常患病率就高达40.4%;我国目前拥有1.164亿(未计入港澳台数据)糖尿病患者,位于世界首位。根据调整年龄因素之后的统计结果,中国大陆的成年糖尿病发病率接近10%,“三高”患病率整体呈现上升趋势。

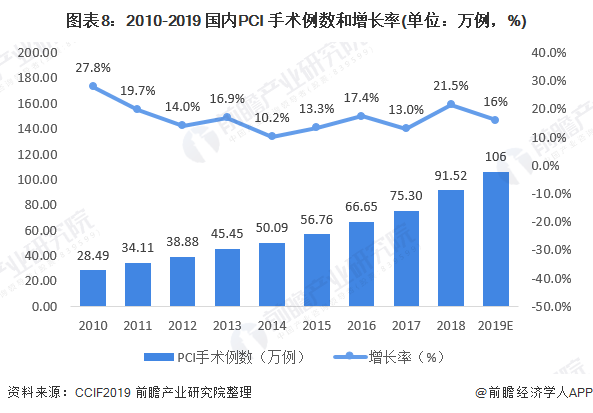

根据国家卫计委PCI(经皮冠状动脉介入治疗)网络申报数据,2018 年全国介入治疗病例增长较快,大陆地区冠心病介入治疗的总例数为915256 例(同比增长21.53%)(包括网络直报数据及部队医院数据),手术指征及器械使用较为合理,介入治疗的死亡率稳定在较低水平(0.26%)。2010-2018年我国PCI 手术例数平均复合增长率约为16%,前瞻以其保守增速计算,初步估算到2019年我国PCI手术例数将超过106万例。

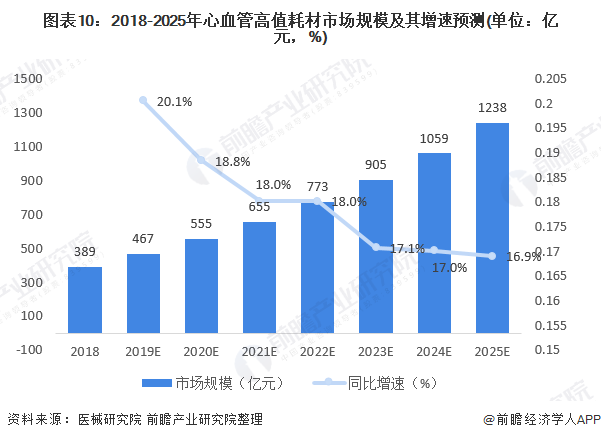

心血管高值耗材市场规模有望破千亿元

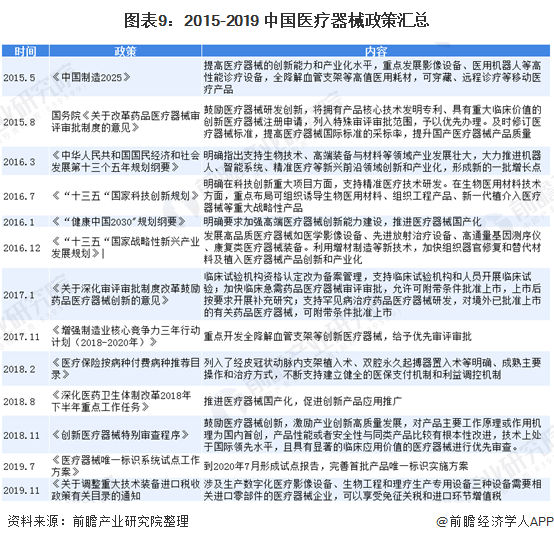

近年来,国家针对医疗器械行业推出一系列利好政策,为企业的快速发展提供支持:综

合来看,国家各层面政策对国产器械和创新器械的引导扶持,使得国产医疗器械一方面具备部分医疗器械国产替代的技术水平,另一部分加快国内企业创新企业的上市,从而导致我国创新医疗器械具备快速发展的潜力。

巨大的患者需求促进我国心血管医疗市场不断扩张。整体看,2018年国内心血管高值耗材市场规模近400 亿元,近几年保持20%以上的高速增长。前瞻预计2025 年心血管高值耗材市场将超过1200亿元,年复合增长率约18%。

【免责声明:以上内容转载自前瞻产业研究院,所发内容不代表本平台立场。】

版权所有:北京泰和康医疗生物技术有限公司

版权所有:北京泰和康医疗生物技术有限公司